Почему новички снова и снова наступают на те же грабли

Начнем с простого: большинство ошибок начинающих инвесторов на фондовом рынке не связаны с математикой, а с психологией и ожиданиями. Человек приходит за быстрыми результатами, видит красивые скриншоты доходностей и подсознательно ждет повторения чуда. А рынок устроен иначе: он вознаграждает терпеливых и наказывает импульсивных. Поэтому, если вы думаете, как начать инвестировать без ошибок, важно не искать «секретную стратегию», а разобраться, как вы сами принимаете решения под давлением страха и жадности. Реальные кейсы показывают: почти все потери — следствие несложных, но системных промахов, которые можно было предсказать и заранее обезвредить.

Термины без воды: во что вы вообще лезете

Перед разбором кейсов нужно хотя бы на базовом уровне договориться о словах. Акция — это доля в бизнесе, а не лотерейный билет. Облигация — по сути, заем компании или государства вам как инвестору, с заранее оговоренным процентом. Фондовый рынок — инфраструктура, где покупают и продают эти инструменты, а не казино с красивым интерфейсом. Доходность — это отношение прибыли к вложенному капиталу за период, а не просто «сколько в плюс». Риск — не «страшное слово», а вероятность отклонения результата от ожиданий, в том числе вверх. Когда вы проходите обучение инвестированию для начинающих с нуля, важно не просто выучить определения, а понять, как они связаны между собой в реальных решениях, где, скажем, высокая ожидаемая доходность почти всегда означает и более высокий риск.

Диаграмма №1: риск и эмоции (текстовое описание)

Представьте себе координатную плоскость. По горизонтали — «уровень знаний», от 0 до 10. По вертикали — «уровень уверенности», тоже от 0 до 10. Кривая новичка выглядит так: сначала уверенность резко взлетает вверх уже на уровне знаний 2–3 (эффект Даннинга–Крюгера), затем после первой серьезной просадки резко падает почти до нуля и потом медленно восстанавливается по мере реального опыта. Рядом можно мысленно нарисовать вторую линию — «уровень риска по факту». Он максимален именно в момент, когда человеку кажется, что он «все понял» после пары удачных сделок. Это и есть самая уязвимая точка, где рождаются крупные потери и разочарование рынком.

Кейс №1: «Увидел блогера, купил, потерял»

Реальная история типична для 2024–2026 годов. Новичок смотрит популярный канал, где автор показывает «как за год сделал +80%». Без проверки фактов и бизнес-модели компании герой истории покупает ту же акцию почти на весь депозит. Через несколько месяцев выходит отчет: прибыль ниже ожиданий, бумаги падают на 40%. Наш новичок не выдерживает психологического давления и продает на дне «чтобы не потерять все». Здесь переплетаются сразу несколько ошибок: отсутствие диверсификации, слепое следование чужому мнению, игнорирование рисков бизнеса и собственных ограничений по времени. При этом сам по себе рынок не был «плохим» — просто человек играл в игру, правила которой не изучил.

Разбор полетов: что пошло не так

Если разложить этот кейс на шаги, получится примитивный, но частый алгоритм. Сначала человек подменяет обучение практикой: вместо того чтобы разобраться в отраслях, он смотрит короткие ролики и воспринимает их как курсы по инвестициям для начинающих онлайн. Затем он неверно измеряет риск: думает про волатильность (колебания цены), а не про сам бизнес — его долги, конкуренцию, перспективы рынка. Третий нюанс — отсутствие плана выхода. Инвестор не знал заранее, при каком падении он сокращает позицию, а при каком, наоборот, докупает. В итоге любая новость превращается в триггер паники. Похожая ошибка встречается и у тех, кто пытается копировать портфели знакомых: без понимания логики подборки активов чужая стратегия превращается в набор случайных сделок.

Кейс №2: «Слишком консервативный и тоже в минусе»

Иногда бывает обратная крайность. Инвестор, насмотревшись историй о сливах, решает, что главное — не рисковать. Он покупает только одну-две «надежные» облигации, игнорирует акции и фонды, регулярно выводит купоны и ничего не реинвестирует. На короткой дистанции все выглядит благополучно: просадок почти нет, деньги «капают». Но на горизонте 5–10 лет такое поведение может проигрывать даже инфляции, особенно в периоды роста цен и скачков ставок. В итоге человек искренне не понимает, как не потерять деньги новичку инвестору, если он вроде бы делал все «правильно и осторожно», а покупательная способность его капитала медленно тает. Ошибка тут не в осторожности как таковой, а в том, что она не подкреплена финансовым планированием и расчетом реальной доходности с учетом инфляции и налогов.

Сравнение с более взвешенным подходом

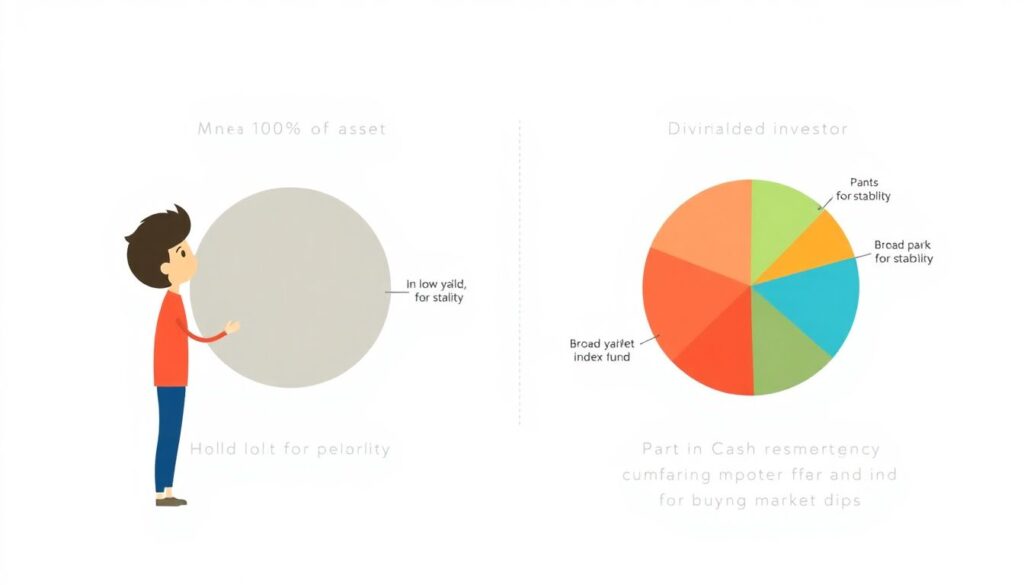

Если мысленно построить диаграмму-«пирог» активов, то наш герой держит почти 100% в низкодоходных инструментах. Более взвешенный инвестор распределяет капитал, например, так: часть в облигациях для стабильности, часть в широком фондовом индексе, часть в кэше на подушку и покупку провалов. Ключевой момент: даже небольшая доля акций в долгом горизонте часто обеспечивает рост выше инфляции. Разница между этими двумя подходами — не в «азартности», а в понимании роли каждого инструмента. Облигации — это не замена депозиту, а кусок общей конструкции. Акции — не рулетка, а двигатель роста. Фонды и ETF — сервисный слой, позволяющий получать диверсификацию «из коробки», без отбора десятков бумаг вручную.

Типовые ошибки новичков: от жадности до лени

Чтобы систематизировать реальные истории, полезно свериться со списком типичных сбоев. Большинство из них не уникальны: они повторяются у людей разных возрастов и доходов с удивительной регулярностью. Условно их можно сгруппировать так: эмоциональные, технические и стратегические. Эмоциональные — это импульсивные покупки «на хайпе», страх фиксировать убыток и эйфория от первых удач. Технические — нечитание регламентов брокера, непонимание маржинальной торговли, игра с кредитным плечом без расчетов. Стратегические — отсутствие цели, горизонта, правил ребалансировки. Задача начинающего — не стать идеальным инвестором сразу, а хотя бы осознать, из какого именно класса у него ошибки чаще всего, и сфокусироваться на минимизации именно этих пробелов.

- Импульсивный вход «на пике новостей» и выход «на дне паники».

- Ставка на одну идею или сектор без диверсификации.

- Игнорирование комиссий, налогов и инфляции в расчетах доходности.

- Использование плеча и сложных деривативов без сценарного анализа.

Диаграмма №2: путь новичка (текстовое описание)

Представьте вертикальную лестницу из пяти ступеней. На нижней ступени — «хаотичные сделки без плана», выше — «следование чужим сигналам», затем «простые правила и пассивные фонды», еще выше — «собственная стратегия и периодическая ребалансировка», и на верхней — «осознанное управление риском и дисциплина». Большинство начинающих застревают между первой и второй ступенью, иногда совершая скачок на третью после болезненной просадки. Разница между уровнями не в доходности за месяц, а в том, насколько ваши результаты становятся предсказуемыми на дистанции нескольких лет и насколько вы сами понимаете, почему ваш портфель ведет себя именно так.

Обучение и «инфоцыганство»: как фильтровать источники

С 2023 по 2026 год рынок образовательных продуктов взорвался: курсы по инвестициям для начинающих онлайн предлагают кто только не ленится. Проблема в том, что среди них много тех, кто зарабатывает не на инвестировании, а на продаже обещаний о «быстром доходе и пассиве с нулем вхождения». Здесь важно включать критическое мышление: проверять, есть ли у автора прозрачная история инвестирования, как он показывает просадки, умеет ли говорить о рисках. Настоящее обучение — это не подбор готовых тикеров, а разбор кейсов, сценарное планирование, практика чтения отчетности и понимание, как ваш личный финансовый план сочетается с динамикой рынка. Если на курсе вам обещают «минус убытки навсегда», лучше проходить мимо: риски не убирают, их управляют и ограничивают.

- Выбирайте источники, где показывают не только успехи, но и неудачные сделки.

- Ищите программы с практикой: разбор портфелей, моделирование кризисов.

- Относитесь с подозрением к гарантированным цифрам доходности и словам «без риска».

Технологии, алгоритмы и новые риски 2026 года

К 2026 году на рынке для частных инвесторов стало гораздо больше автоматизации: робо-советники, ИИ-подсказки, скринеры с преднастроенными фильтрами. С одной стороны, это снижает порог входа и помогает тем, кто не хочет погружаться в детали. С другой — рождает новую иллюзию: будто бы теперь можно переложить ответственность за решения на алгоритм. На практике же любые готовые модели строятся на прошлых данных и не учитывают ваш личный риск-профиль, жизненные цели и психологическую устойчивость. Поэтому, даже пользуясь продвинутыми сервисами, важно понимать базу: чем инструмент отличается от аналога, как он ведет себя в кризис и насколько он вписывается в общий портфель. Технологии не отменяют необходимость думать, они просто меняют форму интерфейса между вами и рынком.

Сравнение: «сам себе инвестор» vs «полностью на автопилоте»

Если сравнивать два полюса — полностью самостоятельный подход и полный автопилот через робо-сервисы, оба варианта несут свои риски. «Сам себе инвестор» часто страдает от перегрузки информацией и эмоциональных решений, особенно без опыта и системных знаний. Полный автопилот, наоборот, создает риск невнимания: инвестор перестает следить за тем, меняются ли его жизненные цели, горизонты и допустимый уровень просадки. Оптимальная точка обычно посередине: часть задач — автоматизировать (регулярные покупки, базовую диверсификацию), а часть — держать под личным контролем: выбор стратегии, пересмотр целей, решение о повышении или снижении риска. Это позволяет использовать сильные стороны технологий, не превращая их в источник скрытых угроз.

Прогноз: как будут меняться ошибки и подходы

В ближайшие 5–7 лет тема инвестиций, судя по трендам 2024–2026 годов, никуда не денется, но сами ошибки немного трансформируются. Все меньше людей будут заходить на рынок без минимального бэкграунда — массовая финансовая грамотность растет, школьные и корпоративные программы становятся нормой. Но появятся новые ловушки: слепое доверие к ИИ-советам, переоценка исторических доходностей и вера в то, что «алгоритм уже все посчитал». Кроме того, растущая популярность альтернативных активов — частного долга, краудфандинга, криптоинструментов — принесет специфические риски с низкой ликвидностью и недостатком прозрачности. Рынок ответит развитием более зрелых сервисов сопровождения, где обучение инвестированию для начинающих с нуля будет встроено прямо в интерфейсы приложений, а разбор реальных кейсов станет стандартом, а не бонусом маркетинга.

Что стоит сделать уже сейчас

Чтобы вписаться в эту будущую картину без лишних потерь, имеет смысл сейчас сформировать несколько привычек. Во‑первых, всегда начинать с формулировки цели и горизонта, а не с выбора инструмента. Во‑вторых, документировать свои решения: почему вы купили актив, какой сценарий роста и падения ожидаете. В‑третьих, хотя бы раз в год устраивать «разбор полетов» по своему портфелю: что сработало, что нет, где вы действовали по плану, а где поддались эмоциям. Со временем эти записи превратятся в вашу личную базу кейсов, гораздо полезнее любой теории. Тогда любой новый кризис или хайп не будут восприниматься как катастрофа или шанс сорвать джекпот, а станут всего лишь очередным тестом вашей системы, к которому вы заранее готовы.