Почему страхование — это не про страх, а про свободу

Финансовый смысл полиса простым языком

Страхование жизни и здоровья с финансовой точки зрения — это не расход «на всякий случай», а покупка времени и денег у будущего. Когда что‑то идёт не так, полис превращает хаос в понятные цифры: сколько вы получите, как долго хватит выплат, что удастся спасти — бизнес, ипотеку, привычный уровень жизни. Вместо паники у вас появляется план. И да, это куда честнее перед собой и семьёй, чем надеяться «как‑нибудь пронесёт» и закрывать глаза на реальные риски, которые растут вместе с обязательствами и доходами.

Вдохновляющий пример: как полис спас мечту

Молодая семейная пара оформила страхование жизни и здоровья выгодные программы, когда брала ипотеку на 25 лет. Через четыре года муж получил серьёзную травму, временно утратил трудоспособность. Полис закрыл большую часть остатка по кредиту, а также компенсировал лечение и реабилитацию. Семья не продала квартиру, не залезла в долги и не вернулась в съёмное жильё. Из‑за одной заранее принятой финансовой меры кризис остался тяжёлым, но управляемым. Это хороший пример, как деньги, вложенные в защиту, возвращаются свободой выбора, а не только сухими цифрами.

Ключевые виды полисов: от защиты к капиталу

Рисковое страхование: минимальный взнос — максимальная защита

Рисковое страхование — базовый вариант, когда платёж идёт только за защиту, без накоплений. Вы платите небольшую премию, а компания берёт на себя крупный риск: смерть, инвалидность, тяжёлые заболевания. Финансовые эксперты советуют начинать именно с этого варианта, если бюджет ограничен, но уже есть дети или кредиты. В случае беды семья получает крупную сумму сразу, не распродавая имущество. Такой полис — как крепкий фундамент: без него любые инвестиции и сбережения могут рассыпаться от одного сильного удара судьбы.

Накопительные программы: защита плюс цель

Накопительное страхование жизни и здоровья для семьи удобно, когда вы хотите и защиту, и гарантированный капитал к определённой дате: учёба ребёнка, первый взнос за квартиру, финансовая «подушка». Вы обязуетесь регулярно вносить взносы, а компания — накопить и выплатить оговоренную сумму, плюс страховую защиту в течение всего срока. Эксперты подчёркивают, что такая схема дисциплинирует лучше, чем обычный депозит: пропустить платёж морально сложнее, чем «накопить когда‑нибудь». В итоге вы не только страхуете риски, но и шаг за шагом создаёте долгосрочный семейный капитал.

Инвестиционные полисы: когда вы готовы к росту и риску

Страхование жизни и здоровья с инвестиционной программой сочетает защиту с возможностью заработать выше, чем по вкладу, но и с колебаниями доходности. Часть взносов идёт на страховое покрытие, остальное инвестируется в фонды, облигации, акции. Это подходит тем, у кого уже есть резерв и нет страха временных просадок. Эксперты рекомендуют воспринимать такой полис как долгую дистанцию — от 7–10 лет. Важно не гнаться за максимальной доходностью, а выбирать понятную стратегию и компанию с прозрачной отчётностью, чтобы вы понимали, во что на самом деле вложены ваши деньги.

Как выбрать полис: алгоритм без паники

С чего начать: считаем, а не «угадываем»

Прежде чем оформить страхование жизни и здоровья онлайн или в офисе, спокойно посчитайте, какую сумму реально нужно защитить. Сложите: остаток по кредитам, год–два ваших обязательных расходов семьи, возможные траты на лечение. Финансовые консультанты советуют ориентироваться на покрытие 3–5 годовых доходов кормильца. Это не «золотое правило», но разумный ориентир. Если страшно от цифры, начните с меньшего, но реального покрытия, постепенно его увеличивая. Важно не выбрать «идеал на бумаге», а полис, который вы действительно сможете платить многие годы.

На что смотреть в условиях: детали, которые решают всё

Когда вы берётесь страхование жизни и здоровья сравнить цены и условия у разных компаний, смотрите не только на размер взноса. Условия выплат, перечень страховых случаев, исключения, сроки рассмотрения, наличие медицинского обследования — всё это напрямую влияет на реальную пользу полиса. Эксперты советуют не стесняться задавать неудобные вопросы: «В каких случаях вы НЕ платите?», «Как подтверждается диагноз?», «Что будет, если задержу взнос?». Чем честнее и понятнее ответы, тем ниже риск разочароваться в самый сложный момент, когда времени разбираться уже не остаётся.

Практический кейс: экономия, которая обошлась слишком дорого

Мужчина 38 лет выбрал самый дешёвый полис, не вникнув в детали. Через несколько лет ему поставили онкологический диагноз. Оказалось, что в программе не было покрытия на критические заболевания, а сумма по инвалидности была минимальной. В итоге реальная помощь почти не покрыла лечения. Если бы он изначально уделил час, чтобы страхование жизни и здоровья сравнить цены и условия по нескольким компаниям, переплата в пару тысяч рублей в год дала бы десятки раз больше защиты. Экономия на анализе документов обернулась серьёзной финансовой ошибкой.

Развитие финансового мышления через страховку

Как полис помогает прокачать дисциплину

Регулярные страховые взносы — это тренажёр финансовой ответственности. Вы учитесь платить сначала себе и своей защите, а уже потом — всем остальным. Эксперты по личным финансам отмечают, что люди, у которых есть долгосрочные полисы, чаще параллельно формируют резерв, инвестируют и планируют крупные цели. Страхование становится частью системы: вы не просто гасите пожары, а управляете рисками. В результате ваше отношение к деньгам меняется: вместо «главное — больше зарабатывать» появляется более взрослый подход «важно ещё не потерять то, что уже создано».

Вдохновляющие кейсы: когда страхование — часть стратегии

Один из показательных проектов консалтинговой команды: семья предпринимателей с нестабильным доходом. Им предложили связку: резерв на 6 месяцев расходов, несколько рисковых полисов и накопительное страхование жизни и здоровья для семьи на обучение детей. Через восемь лет бизнес пережил жёсткий кризис, доходы упали почти вдвое. Но: резерв дал время перестроиться, полисы закрыли медицинские расходы, а накопительная программа уже обеспечила капитал на учёбу старшего ребёнка. Они не свернули планы, а лишь слегка их скорректировали. Без заранее выстроенной системы пришлось бы начинать почти с нуля.

Рекомендации экспертов по развитию финансовой защиты

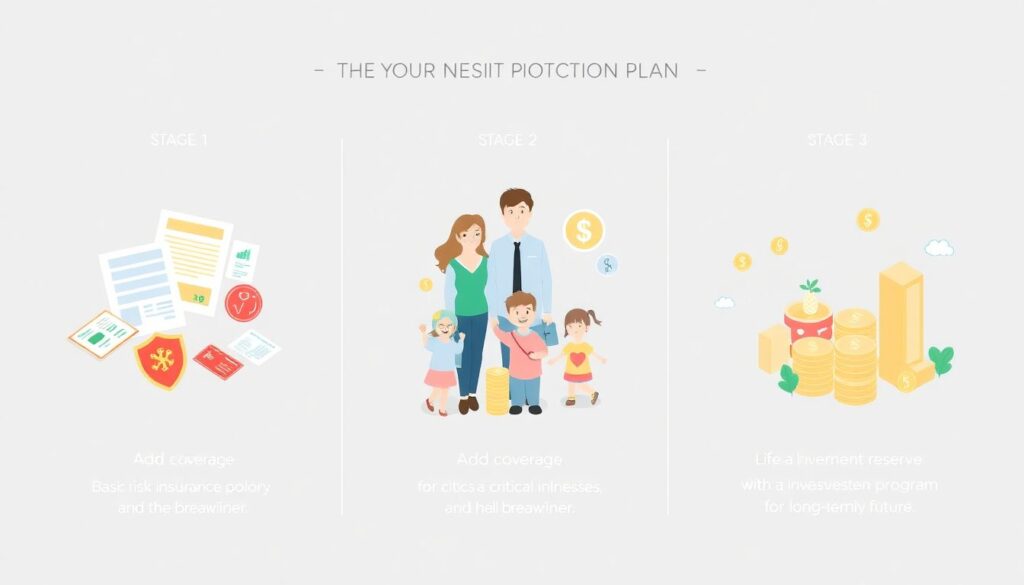

Финансовые консультанты предлагают двигаться поэтапно:

1. Начните с базового рискового полиса, закрыв кредиты и доход кормильца.

2. Добавьте программу на критические заболевания и инвалидность.

3. Когда сформируете резерв, подключайте страхование жизни и здоровья с инвестиционной программой для роста капитала.

4. Для долгосрочных целей семьи используйте накопительные программы.

Так вы не перегружаете бюджет, но шаг за шагом строите «финансовую броню», которая поддержит и в кризис, и в спокойные периоды, помогая вам смелее планировать будущее.

Где учиться разбираться в страховании

Полезные ресурсы и форматы обучения

Чтобы не полагаться только на мнение агентов, используйте открытые источники. Есть курсы по личным финансам, где целые модули посвящены страхованию; блоги независимых финансовых консультантов, разбирающих реальные кейсы; сайты страховщиков с подробными описаниями программ. Прежде чем оформить страхование жизни и здоровья онлайн, потратьте несколько вечеров на изучение терминов: страховая сумма, премия, выкупная стоимость, исключения. Чем лучше вы понимаете язык полисов, тем легче отличить честное предложение от навязанной услуги и собрать решение под свои жизненные планы.

Как не утонуть в информации и всё-таки принять решение

Информации много, и легко застрять в бесконечном сравнении. Поставьте себе дедлайн: например, две недели на изучение и выбор. Сравните 3–5 компаний, попросите расчёты разных сценариев, задайте одинаковый набор вопросов консультантам. Запишите свои критерии: сумма защиты, срок, гибкость, надёжность компании. Далее выберите вариант, который закрывает базовые риски и вписывается в бюджет. Помните: идеального полиса не существует, а вот отсутствие защиты — вполне реальный финансовый риск. Действуйте, а потом уже донастраивайте свою систему по мере роста доходов и целей.