Почему налоги стали ключевой темой для частного инвестора

За последние три года частные инвесторы в России превратились из нишевой группы в заметный экономический фактор, а вместе с ними на первый план вышли налоги с доходов по инвестициям для физических лиц. По данным Московской биржи, число уникальных клиентов выросло примерно с 12–13 млн в начале 2021 года до более чем 29 млн к концу 2023 года, при этом около четверти регулярно совершают операции. Массовый приток новичков привёл к тому, что вопросы НДФЛ, индивидуальных инвестиционных счетов и налоговых вычетов перестали быть «тематикой для профи» и стали базовой финансовой грамотностью, без которой легко переплатить государству десятки тысяч рублей просто из-за незнания элементарных правил учёта доходов и расходов по ценным бумагам.

Статистика за 3 года: динамика инвесторов и налоговых вычетов

Если смотреть на сухие цифры, картинка довольно показательная. По оценкам ЦБ РФ, за период 2021–2023 годов количество открытых брокерских счетов увеличилось более чем вдвое, а число ИИС превысило 6 млн к середине 2024 года. ФНС одновременно фиксирует рост сумм, заявленных как налоговые вычеты для частных инвесторов по иис и ценным бумагам: совокупный объём таких вычетов за эти годы, по открытым данным и оценкам экспертов, вырос примерно в полтора раза. Особенно заметно прибавили вычеты по ИИС типа А, где инвестор возвращает до 52 тыс. рублей в год, и по долгосрочному владению акциями, когда прибыль от продажи после трёх лет удержания не облагается НДФЛ в пределах установленного лимита.

Как работает НДФЛ и как платить ндфл с брокерского счета и иис

Базовая ставка НДФЛ по инвестициям для резидентов остаётся 13% до 5 млн рублей налоговой базы в год и 15% для суммы сверх этого порога, что важно учитывать при крупных сделках и продаже долгосрочных портфелей. В стандартной ситуации российский брокер выступает налоговым агентом: он сам удерживает налог с купонов, дивидендов и зафиксированной прибыли по сделкам, а вы видите уже «чистые» суммы. Именно поэтому вопрос, как платить ндфл с брокерского счета и иис, в большинстве случаев сводится к контролю корректности отчётов брокера и подаче декларации 3-НДФЛ, если вы хотите вернуть налог через вычеты или есть доходы от иностранных бумаг, где брокер не является агентом. Для ИИС налогообложение зависит от выбранного типа: А даёт вычет на взнос, Б — освобождение от налога на прибыль по счёту при соблюдении трёхлетнего срока.

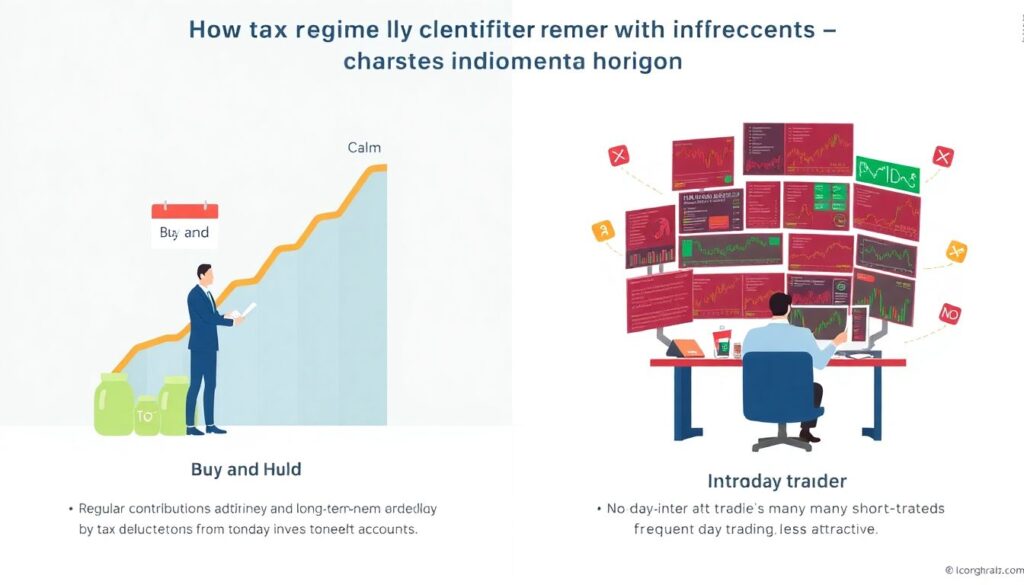

Вычеты, льготы и практические способы легально снизить нагрузку

Для частного инвестора ключевой инструмент управления фискальной нагрузкой — льготы и налоговые вычеты для инвесторов на фондовом рынке, которые позволяют оптимизировать итоговый НДФЛ без ухода в серые схемы. В реальности вопрос «как снизить налог на доходы от инвестиций легально» решается сочетанием нескольких механизмов: ИИС типа А для возврата НДФЛ с зарплаты, ИИС типа Б для долгосрочного портфеля, льгота долгосрочного владения акциями, учёт убытков прошлых лет и перенос их на будущее, грамотный выбор юрисдикции по иностранным ETF и акциям. Показательно, что доля инвесторов, осознанно использующих совокупность вычетов, по оценкам консалтинговых компаний, с 2021 по 2023 год уверенно растёт, но остаётся меньше половины от общего числа активных участников рынка, что говорит о значительном нереализованном потенциале экономии.

Экономические аспекты: влияние НДФЛ и ИИС на поведение инвесторов

Налоговый режим впрямую влияет на структуру частных портфелей и горизонт вложений. Возможность получить вычет по ИИС стимулирует регулярные взносы и формирование долгосрочных стратегий «купи и держи», тогда как отсутствие льгот по краткосрочным спекуляциям делает частый внутридневной трейдинг менее привлекателен в сравнении с позиционным инвестированием. Экономически важно и то, что налоги с доходов по инвестициям для физических лиц взимаются только с реализованной прибыли, что естественно подталкивает инвестора откладывать фиксацию дохода и удерживать качественные активы дольше, особенно при наличии трёхлетних льгот. Тем самым налоговая система выступает косвенным регулятором, смещая поведение частных лиц от азартных операций в сторону накопления капитала и участия в финансировании реального сектора через акции и облигации.

Прогнозы развития налогового режима для инвесторов до середины десятилетия

Тренды последних лет дают основания ожидать дальнейшей «настройки» системы, а не её радикальной ломки. Регулятор последовательно использует ИИС и связанные с ними налоговые стимулы как канал привлечения сбережений населения на внутренний рынок капитала, и вероятность расширения инструментов в рамках режима ИИС второго типа выглядит высокой. Уже обсуждаются идеи увеличения лимитов, более гибкого сочетания вычетов по различным видам активов и возможного упрощения отчётности по зарубежным бумагам. С учётом роста интереса к иностранным брокерам логично ждать до 2026–2027 годов либо ужесточения контроля за декларированием внешних доходов, либо появления более удобных механизмов автоматического обмена данными, чтобы частному инвестору не приходилось вручную собирать справки для ФНС по каждому зарубежному счёту.

Влияние налоговой политики на индустрию и сервисы для частных инвесторов

Фискальные правила не только определяют итоговый доход инвестора, но и трансформируют саму индустрию. Рост интереса к индивидуальным инвестиционным счетам и вычетам породил целую экосистему: от встроенных в приложения брокеров калькуляторов НДФЛ и подсказок по заполнению 3-НДФЛ до специализированных сервисов, которые автоматизируют учёт по ценным бумагам и выдают готовые файлы для подачи в налоговую. Брокеры, конкурируя за клиентов, активно продвигают налоговые вычеты для частных инвесторов по иис и ценным бумагам как часть маркетингового предложения, а регулятор де-факто использует это как канал популяризации организованного рынка. В результате на горизонте ближайших лет именно качественные решения по налоговому учёту и поддержке декларирования могут стать одним из ключевых конкурентных преимуществ финансовых платформ, определяя, где частные лица будут хранить и приумножать свой капитал.