FIRE: что это на самом деле, а не в мотивационных постах

Движение FIRE (Financial Independence, Retire Early) — это не магический способ «уволиться в 35 и ничего не делать», а строгая финансовая стратегия. Суть подхода: накопить капитал, способный генерировать пассивный денежный поток, покрывающий личные расходы с приемлемым риском просадки. На практике это требует экстремально высокой нормы сбережений, дисциплины и готовности жить ниже своих текущих возможностей. Без четких расчетов, понимания инфляции, налогов и волатильности рынков FIRE быстро превращается не в свободу, а в хронический стресс.

Мифы движения FIRE, которые мешают здравому расчету

Популярный миф №1: «Достаточно один раз посчитать нужную сумму и можно расслабиться». В реальности входные параметры — доходность, инфляция, налоговый режим, расходы — динамичны, поэтому стратегия требует регулярной адаптации. Миф №2: «4% правилo работает всегда и везде». Исторические данные США не гарантируют такой же результат в другой стране, валюте или при других налоговых условиях. Еще одна иллюзия — что после выхода на раннюю «пенсию» исчезают риски: по факту усиливаются риски человеческого капитала, потери навыков и сложности с возвратом на рынок труда.

Частые ошибки новичков в FIRE

Основная ошибка — подмена финансовой модели эмоциональной фантазией: человек ориентируется на чьи-то скриншоты и истории успеха, игнорируя свою базу расходов и налоговую среду. Вторая типичная проблема — недооценка медицинских затрат, семейных сценариев и валютных рисков, особенно при хранении капитала в одной юрисдикции. Новички часто воспринимают экономию как самоцель, а не инструмент: выгорают на жестком фрикономии, срываются и полностью отказываются от планирования. Еще один промах — отсутствие резервного сценария возврата к активной работе.

Необходимые инструменты для реализации FIRE

Для практической реализации стратегии потребуется минимальный, но структурированный набор инструментов. Во‑первых, учет личных финансов: приложения-агрегаторы, электронные таблицы или специализированные сервисы с классификацией расходов и доходов. Во‑вторых, доступ к инвестиционной инфраструктуре: брокерский счет, пенсионные счета (если доступны), доступ к дешевым индексным фондам и облигациям. В‑третьих, необходима аналитическая основа: калькуляторы финансовой независимости, модели Монте‑Карло, сервисы для оценки налоговой нагрузки и прогнозирования доходности с учетом комиссии.

Финансовые инструменты и их роль

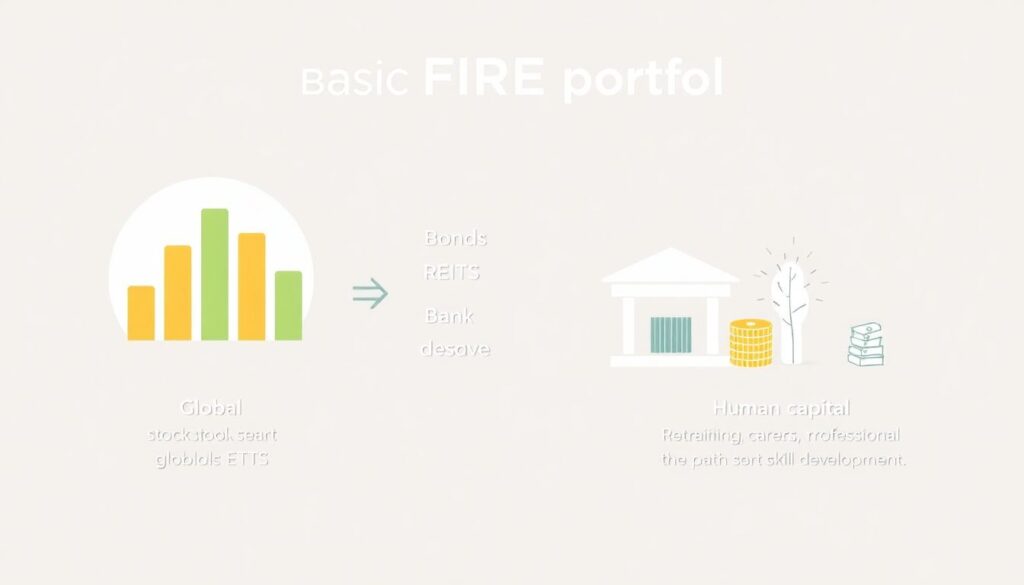

Базовый портфель для FIRE обычно строится вокруг диверсифицированных активов: глобальные ETF на акции, облигации разной дюрации, иногда REIT и депозиты как компонент ликвидного резерва. Желающим ускорить путь к независимости приходится отдельно учитывать человеческий капитал: переквалификация, рост дохода через смену отрасли или географии. Ключевой параметр — реальная (с поправкой на инфляцию) доходность портфеля после налогов и комиссий. Без ее реалистичной оценки любые «целевые суммы» превращаются в абстракцию, не связанную с поведением рынков.

Нематериальные инструменты

Помимо финансовых активов, критичны «мягкие» инструменты: навыки бюджетирования, переговоров о зарплате, планирования карьеры и управления рисками. Нужен также минимальный правовой базис: понимание наследования, брачных контрактов, страховых полисов, статуса налогового резидента. Отдельно стоит развивать навыки стресс‑менеджмента: высокая доля капитала в рискованных активах усиливает психологическое давление во время просадок. Без этой «психологической подушки» человек склонен продавать активы на дне рынка, разрушая математическую основу всей стратегии FIRE.

- Сервис учета расходов и доходов с детализацией по категориям

- Доступ к брокеру с низкими комиссиями и линейкой индексных фондов

- Финансовый план с моделями сценариев и обновлением входных параметров

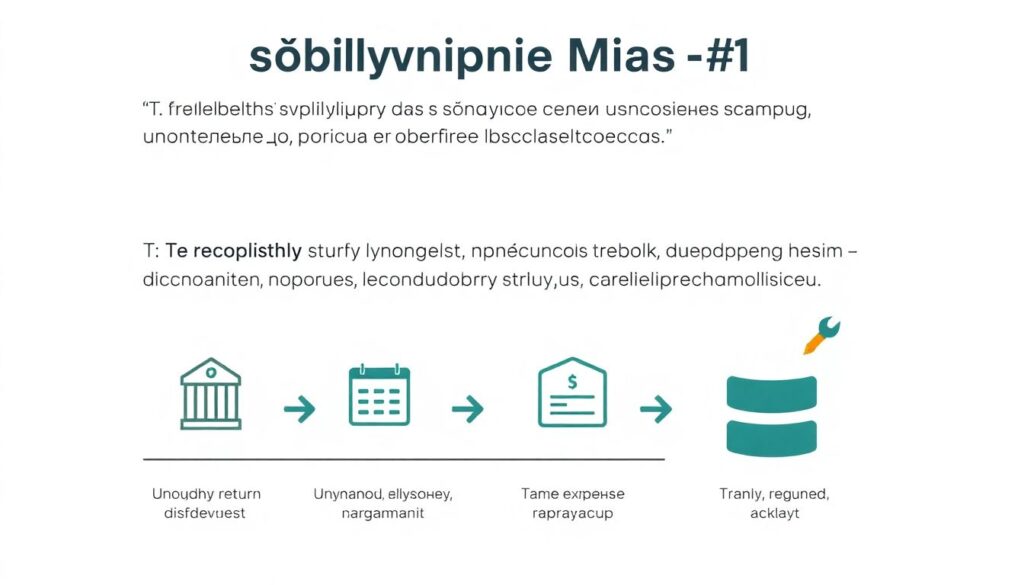

Поэтапный процесс движения к финансовой независимости

Начальная фаза — аналитическая: фиксация фактического уровня расходов, оценка человеческого капитала и текущих активов. Вычисляется «коэффициент сбережений» — доля дохода, которая может системно инвестироваться без разрушения качества жизни. Далее формируется резервный фонд ликвидности на 3–12 месяцев расходов, чтобы снизить риск вынужденной продажи инвестиций. После этого постепенно наращивается инвестиционный портфель в соответствии с заданным уровнем риска и целевой структурой активов, а не под влиянием новостей.

Расчеты целевого капитала и горизонта

Целевой капитал для FIRE рассчитывается исходя из годовых расходов и консервативной ставки изъятия. Например, при годовых расходах 30 000 у.е. и ставке изъятия 3,5% необходим капитал около 857 000 у.е. Однако эта величина должна корректироваться с учетом валюты расходов, налогов на инвестиционный доход, инфляции в конкретной стране. Горизонт достижения цели моделируется через формулы накопления капитала с регулярными взносами и ожидаемой доходностью. Важно задавать несколько сценариев: пессимистичный, базовый и оптимистичный.

- Определение и оптимизация текущего уровня расходов

- Повышение дохода и норматива инвестируемой части

- Формирование и регулярный ребаланс портфеля

Корректировка стратегии по мере продвижения

По мере роста капитала структура рисков меняется: на ранних этапах большую роль играет уровень сбережений, позже — волатильность рынка и налоговая эффективность. Стратегию нужно пересматривать не реже раза в год: обновлять данные по расходам, доходу, налоговым правилам и личным приоритетам. Допускается поэтапное снижение доли акций и рост доли облигаций по мере приближения к целевому капиталу. Однако избыточная консервативность на длинном горизонте увеличивает риск «дожить до обнуления портфеля» при высокой продолжительности жизни.

Устранение неполадок: что делать, когда план FIRE «ломается»

Даже тщательно просчитанный план может столкнуться с отклонениями: кризисы, смена налогового режима, личные события. При существенной просадке портфеля вблизи целевой точки логично временно возобновить активную работу, снизить ставку изъятия и сократить дискреционные расходы. Если инфляция в стране резко ускоряется, имеет смысл перераспределить активы в пользу валютных инструментов и активов с высокой инфляционной защитой. При изменении семейной конфигурации (дети, развод) базовую модель расходов и рисков приходится строить заново.

Коррекция ошибок новичков по ходу пути

Распространенный сбой — слишком оптимистичные допущения по доходности и слишком низкая оценка расходов. В таком случае корректирующими мерами будут увеличение нормы сбережений, пересмотр локации проживания или изменение формата занятости. Если допущена ошибка с налогами (например, неучтены налоги на дивиденды или прирост капитала), требуется реструктуризировать портфель в пользу более налогово‑эффективных инструментов. Важно не маскировать проблему «верой в рынок», а формально пересчитать модель и задокументировать новые параметры.

Психологические и поведенческие «поломки»

На поведенческом уровне многие сталкиваются с диссонансом: формальная финансовая свобода наступила, а субъективное чувство безопасности — нет. Часто это следствие отсутствия нематериальных опор: социальных связей, проектов, ощущение полезности. В результате человек то выходит на FIRE, то возвращается к перегруженной работе, циклически обнуляя психологический эффект. Для устранения такой «неполадки» имеет смысл заранее проектировать не только финансовую модель, но и модель жизни: чем именно будут заняты время, компетенции и энергия после отказа от традиционного найма.