Деньги редко ведут себя логично, когда за них отвечают уставший мозг и разогретые эмоции. Вдохновение, страх упустить выгоду, тревога из‑за новостей, желание “подлечить настроение” покупкой — всё это превращает бюджет в сито. В 2025 году проблема только усилилась: финтех-приложения дали нам мгновенный доступ к платежам и инвестициям, но почти не научили выдержке. Поэтому разбирать именно психологию денег, а не только формулы и проценты, становится жизненно важной финансовой привычкой, без которой сложно двигаться вперёд осознанно.

Почему эмоции побеждают калькулятор

Большинство решений о тратах принимается за секунды, пока рациональная часть ещё “подгружает файлы”. Мозг цепляется за знакомые эмоциональные паттерны: купить, чтобы почувствовать контроль, вложиться, чтобы не отстать от остальных, или наоборот, не инвестировать из страха потерь. Так формируются типичные сценарии: человек всё знает теоретически, но на распродаже или в период рыночной турбулентности действует совсем иначе. Понимание этого разрыва между знанием и поведением — первый шаг к тому, чтобы перестать ругать себя и начать менять систему.

Вдохновляющие примеры трансформации

Ольга, 37 лет, зарабатывала хорошо, но на карте к концу месяца оставались копейки. Вместо жёсткой экономии она начала отслеживать именно эмоции: что она чувствует до и после крупной траты. Через пару месяцев стало очевидно, что она “покупает” не вещи, а ощущение признания. Пара сессий у специалиста и простое правило “выждать сутки перед импульсной покупкой” снизили хаотичные расходы на треть. Освободившийся поток денег она направила в подушку безопасности, а затем в индексные фонды, и за три года сформировала капитал, который раньше казался ей “для других людей”.

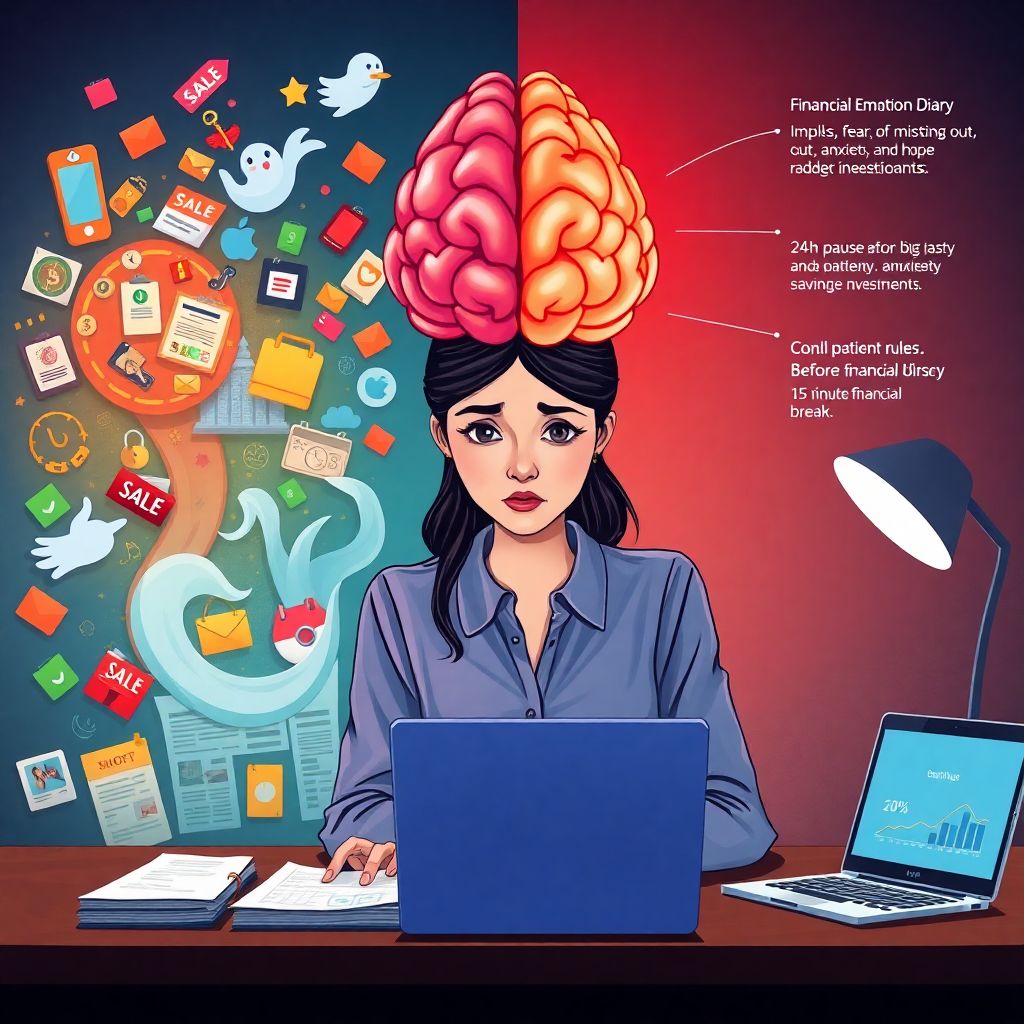

Как научиться дружить с деньгами, а не бороться

Если вы задаётесь вопросом, как научиться правильно распоряжаться деньгами и копить, начните не с запретов, а с диагностики. Выпишите типичные “эмоциональные триггеры”: усталость вечером, стресс на работе, сравнение себя с друзьями в соцсетях. Далее важно ввести небольшой, но регулярный разрыв между эмоцией и действием: например, правило “финансовой паузы” в 15 минут, когда вы открываете бюджет, а не маркетплейс. Это не про силу воли, а про создание нового сценария, который мозг со временем будет выбирать автоматически, экономя вам и нервы, и проценты по кредитам.

Развитие навыков: от курсов до личной терапии

Финансовые знания сегодня доступны, но взрослым часто стыдно признаться, что они чего‑то не понимают. Здесь помогают курсы по финансовой грамотности для взрослых, где можно безопасно задать “глупые вопросы” и разобрать реальные бытовые ситуации: ипотека, кредиты, страхование, первые инвестиции. Однако одних цифр бывает мало. Когда за тратами стоят глубокие семейные сценарии или страх бедности, имеет смысл узнать, сколько стоит консультация финансового психолога, стоимость которой нередко окупается уже за счёт отказа от одной‑двух импульсивных “дорогих радостей”, ставших привычкой.

Кейсы: как проекты меняют финансовое поведение

В 2022–2025 годах всплеск интереса к теме породил множество онлайн-проектов, где обучение инвестированию для начинающих с нуля совмещают с проработкой эмоций. В одном из таких сообществ участникам сначала предлагали разобрать свои деньги как историю: первые карманные расходы, отношение родителей к богатству, стыд или гордость за заработок. Только после этого подключались к инвестпланам и выбору инструментов. Результат — не только рост портфелей, но и снижение количества спонтанных сделок. Люди стали реже “ловить шанс жизни” и чаще придерживаться собственных стратегий.

Ресурсы для обучения без перегруза

Книги и курсы легко превращаются в ещё один источник тревоги: “я опять отстаю”. Лучше выбирать точечные ресурсы. Например, подобрать книги по психологии денег и финансовому мышлению купить которые вы сможете и в бумаге, и в аудио, чтобы возвращаться к ним в дороге. Важный фильтр — автор не обещает быстрых миллионов, а объясняет, как устроены наши решения, приводит исследования и честно говорит о рисках. Дополнительно можно использовать приложения для учёта расходов, но не жить “по отчётам”, а отслеживать прежде всего, какие эмоции вызывают у вас разные категории трат.

Прогноз: куда движется психология денег в 2025–2030

С учётом того, что сейчас 2025 год, можно ожидать, что за следующие пять лет финансовые сервисы станут гораздо более “эмоционально чуткими”. Уже тестируются приложения, которые анализируют ваш тон сообщений, время суток, даже пульс с фитнес-браслета и предлагают отложить рискованные операции, если вы в стрессе. Параллельно рынок будет расти в сторону интеграции: финансовые планировщики начнут работать в паре с психологами, а не отдельно. Запрос общества меняется: людям всё меньше интересны голые доходности и всё больше — ощущение устойчивости и контроля над своей жизнью.

Практические шаги на ближайший месяц

Чтобы не утонуть в теории, выберите три простых действия. Первое — заведите “финансовый дневник эмоций” хотя бы на две недели. Второе — пройдите небольшой онлайн-курс или интенсив, где в комфортном формате объясняют базу и разбирают реальные кейсы, а не продают чудо-метод. Третье — определите, какой формат вам ближе: самостоятельное чтение, групповые программы или индивидуальная работа. Так вы поймёте, нужны ли вам курсы, личный терапевт или достаточно пары книг и дисциплины, чтобы перевести деньги из зоны хаоса в зону осознанных решений.

Почему без психологического подхода стратегия не работает

Можно бесконечно обновлять таблицы, считать доходность и строить сложные бюджеты, но одна эмоциональная покупка или паническая продажа акций в кризис перечёркивает месяцы усилий. Психология денег — это не “модная обёртка”, а фундамент, без которого даже самая грамотная стратегия рушится при первом шоке. Когда вы понимаете свои триггеры, умеете замечать их в моменте и у вас есть заранее продуманные правила поведения, цифры начинают работать на вас. И тогда деньги перестают быть источником постоянного стресса и превращаются в инструмент, поддерживающий ваши реальные ценности.