Правовые риски инвестора: о каких угрозах вообще речь

Правовые риски инвестиций для частных инвесторов — это вероятность понести убытки не из‑за рыночных колебаний, а из‑за нарушений закона, мошенничества или дефектов в документах. Ключевые термины: «эмитент» — лицо, выпускающее ценные бумаги; «бенефициар» — тот, кто в итоге контролирует бизнес; «дью‑дилидженс» — комплексная юридическая проверка сделки; «финансовая пирамида» — схема, где выплаты старым участникам формируются из взносов новых. В отличие от обычного рыночного риска, правовой риск не компенсируется высокой доходностью: если договор ничтожен или проект — чистая фикция, инвестор может потерять всё, включая возможность законно взыскать деньги.

Ключевые виды мошенничества в инвестициях

Классические схемы можно условно разделить на три блока: а) псевдоинвестиции, где объекта вложения фактически не существует; б) заведомо убыточные проекты, маскируемые под «уникальную возможность»; в) легальные по форме, но токсичные по содержанию договоры, где все риски перенесены на инвестора. С точки зрения права такие конструкции нередко строятся на подделке отчётности, сокрытии аффилированности, навязывании непонимаемых опционов и конвертируемых займов. Чтобы понимать, как не попасть на финансовые пирамиды и сомнительные схемы, важно различать маркетинг с агрессивной подачей и реальные юридические гарантии, зафиксированные в договоре и поддержанные активами.

Термины на практике: простой текстовый «диаграммный» разбор

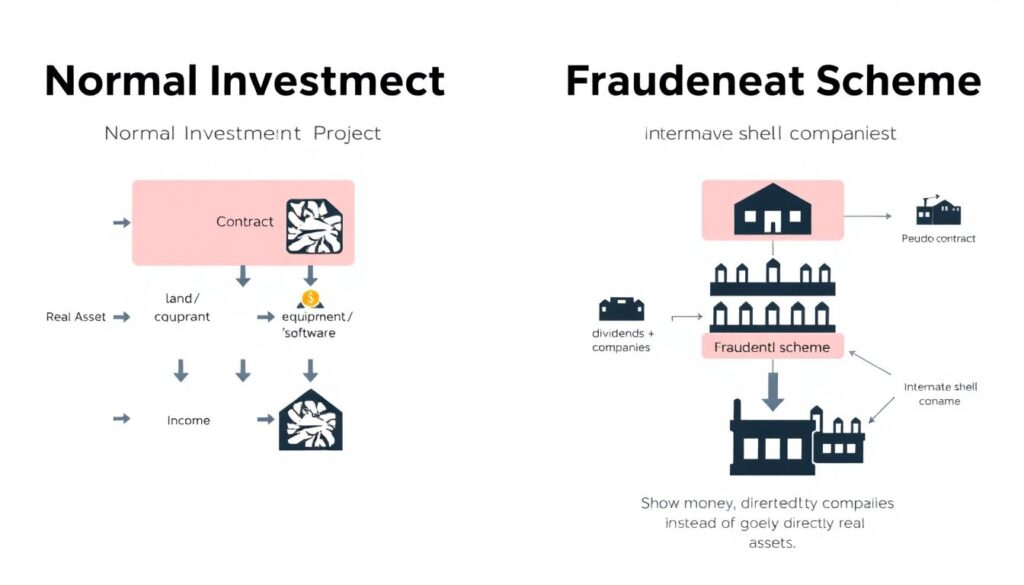

Представим текстовую диаграмму потока денег в нормальном инвестиционном проекте: «Инвестор → Договор → Компания → Реальный актив (земля/оборудование/ПО) → Доход → Инвестор (дивиденды/проценты)». В мошеннической практике диаграмма выглядит иначе: «Инвестор → Псевдодоговор → Промежуточные компании‑прокладки → Распыление по счетам → Нет актива → Нет дохода». Ещё одна схема: в честной модели «Риск и доход» делятся между инвестором и бизнесом, а в токсичной версии весь юридический и финансовый риск формально возложен на инвестора через штрафные неустойки, отказ от гарантий и нестандартные опционные соглашения.

Кейс 1: «Доходные апартаменты» и скрытые бенефициары

Инвестор приобрёл «доходный номер» в апарт‑комплексе под управлением малоизвестной управляющей компании с обещанной доходностью 18 % годовых. Договор аренды был составлен так, что управляющий мог в одностороннем порядке менять ставку и распределение расходов. Юридическая проверка инвестиций перед вложением не проводилась: ни анализа бенефициаров, ни проверки разрешительной документации. Через два года поток клиентов упал, управляющая компания сменила юрлицо и фактически обнулила выплаты, сославшись на дополнительные расходы. Суд выяснил, что управляющий и девелопер — группы взаимозависимых лиц, заранее настроенные на вывод прибыли. Инвестор получил лишь частичную компенсацию и понёс существенные процессуальные расходы.

Кейс 2: Криптопроект vs классическая пирамида

Другой пример — инвестирование в «инновационную криптоплатформу» с гарантированными 25 % в месяц. Формально проект не обещал «обогащения без риска», а ссылался на торговые алгоритмы и арбитраж. Однако проверка инвестиционных проектов на мошенничество выявила: отсутствует лицензия профучастника, нет договора на хранение активов, токены не обеспечены реальным активом, а выплаты старым участникам шли только за счёт новых взносов. В сравнении, у легальной брокерской компании есть лицензии, сегрегация клиентских активов, раскрытие рисков и отчётность регулятору. И здесь как защитить инвестиции от мошенников означает, прежде всего, проверять наличие регуляторного контура и понятной правовой структуры, а не только технологические обещания.

Как структурировать защиту: пошаговый алгоритм

Чтобы системно выстроить стратегию, как не попасть на финансовые пирамиды и сомнительные схемы, удобно мыслить в виде последовательности шагов:

1) Идентификация субъекта: кто эмитент/организатор, в какой юрисдикции он работает, есть ли реестр лицензий.

2) Анализ документации: что именно вы покупаете — долю, займ, облигацию, токен, уступку права требования.

3) Оценка обеспечения: какие активы стоят за обязательствами, где они зарегистрированы, кто их собственник.

4) Юридический дью‑дилидженс: проверка аффилированности, судимостей, банкротств, залогов.

5) Моделирование спора: что будет, если контрагент перестанет платить, в каком суде и на каких основаниях вы сможете взыскивать.

Мини‑диаграмма юридической проверки проекта

Условная текстовая диаграмма процесса дью‑дилидженса выглядит так: «Маркетинговое обещание → Запрос документов → Анализ правового титула на активы → Проверка контрагентов по реестрам → Оценка договорных условий → Заключение о рисках». На практике юридическая проверка инвестиций перед вложением бьёт по трём контурам: а) легальность бизнеса (лицензии, комплаенс, санкции); б) защищённость прав инвестора (залог, гарантии, опционы, корпоративный договор); в) процессуальная перспектива (юрисдикция, арбитражная оговорка, применимое право). Чем больше «серых зон» в этой схеме, тем выше вероятность, что перед вами проект, где выгода организаторов заложена в конструкции договора, а ваши права фактически будут нереализуемы.

Практические приёмы защиты для частного инвестора

Если говорить прикладным языком, как защитить инвестиции от мошенников, полезно встроить в личный чек‑лист конкретные юридические фильтры. Не инвестировать в проекты без прозрачных бенефициаров и аудированной отчётности, избегать офшорных конструкций без реального присутствия в понятной юрисдикции, не соглашаться на переводы на личные карты и непонятные кошельки. Минимальный стандарт — письменный договор, внятный предмет, понятный порядок расчётов и возможность досрочного расторжения. Для крупных сумм критична независимая проверка юриста: даже базовый обзор договора и реестров контрагентов стоит несоизмеримо дешевле, чем потери от участия в схеме, замаскированной под «гарантированно доходный» инвестиционный продукт.